|

http://www.paper.com.cn 2018-07-11 中國好包裝網

|

|

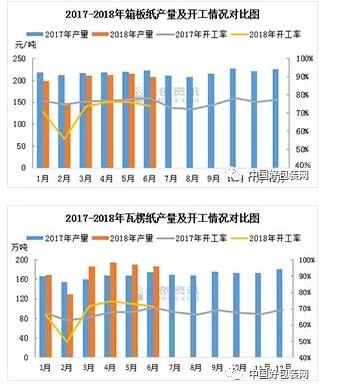

近期紙價出現滑落,未來或將震蕩上行 近期受環保態勢持續高壓,固廢防治行動不斷推進以及市場需求等因素影響,原紙價格隨著國廢價格一同滑落。但對于其未來走勢,不少業內人士及證券機構依舊保持樂觀態度。 某紙業上市公司高管表示,未來環保監管趨嚴、外廢進口量持續下滑仍然是紙價能夠繼續走強的主要因素。“如果市場供需情況出現變化,造紙企業也會及時通過停機整修等方式進行庫存調節,從而穩定紙價。” 光大證券在近期研報中表示,在進口趨嚴的背景下,今年進口廢紙量大幅減少將是大概率事件,從而推動下游成品紙價格的上漲。成本端壓力將擠出部分中小企業,行業集中度將持續提升,而龍頭企業成本優勢明顯,且轉嫁能力強,盈利能力有望進一步提升。 中銀國際在其研報中表示,雖然目前市場上紙種價格出現一定回調,但主要是應對5月份淡季漲價的回調,紙價未來仍然將保持穩中有漲的走勢。 旺季尚未來臨,紙板廠沒有大規模呈現原紙拿貨熱潮 但通過鋼镚科技援引卓創數據顯示,近四個月箱板紙、瓦楞原紙開工率均呈現下降趨勢,造紙廠盈利水平一般。且僅就目前而言,終端市場需求雖未進入冰凍期,但也未被完全激活。 1、原紙產量 近四個月箱板紙、瓦楞原紙開工率均呈現下降趨勢,這也與市場上部分主流造紙廠采取停機保價的現狀相符。 但值得注意的是即便在開工率下降及產量下滑的現狀下,總體產能仍然較去年相仿或提升,特別是瓦楞紙產能提升尤其明顯,說明終端市場需求并沒有進入真正意義上的冰凍期。

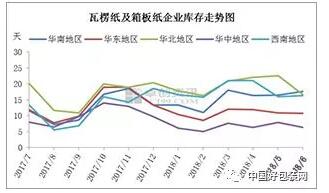

2、原紙庫存 全國瓦楞及箱板紙庫存經過4-5月份的高峰期后,當前已呈現下落趨勢。這與造紙廠停機去庫存時間節點匹配,同時也說明了市場仍然存在消耗成品紙高庫存的能力,只是當前市場需求尚未被完全激活。

3、造紙廠毛利率 造紙廠家毛利率并沒有伴隨成品紙價格的上升而提升,反而呈現下降趨勢。這主要是受高價格國廢原料的影響,造紙廠盈利難度增加,尤其是沒有外廢在手的中小型造紙廠,利率下降程度更加明顯。

綜上所述,可以得出以下結論:造紙廠下游市場具備消耗造紙廠高庫存的能力,只是市場旺季尚未來臨,沒有大規模呈現原紙拿貨熱潮。造紙廠在當前行情下毛利率開始被壓縮,2017年造紙廠翻云覆雨影響市場的行情將很難重復。 終端市場正在逐漸被激活,包裝紙價走勢受中美貿易影響 由于在各項經濟指標中,造紙及包裝產業鏈統一被歸為“紙與紙制品”,因此我們以此數據分析,發現紙及紙制品主營業務成本及利潤在過去幾月呈上升走向,但結合當前中美貿易爭端來看,其未來發展態勢將受到一定程度的影響。 1、紙及紙制品主營業務成本及利潤 不論單月度數據還是累計數據,紙及紙制品成本均呈現大幅上升,這與當前市場原料成本上升及成品紙價格上升現狀一致。

但是在這波用紙成本大幅上升的現狀下,進入4-5月,紙及紙制品主營業務利潤值不僅沒有被壓縮,反而大幅提升。這似乎指出:當前終端市場正在逐漸被激活,未來原紙漲價因素對紙制品企業影響相對較小,成本上漲向下游傳導能力顯著提高。

2、紙、紙制品庫存及工業企業產成品存貨 紙及紙制品庫存數量前四個月漲跌互現,但整體數值遠遠高于整個工業企業產品成品存貨數值,說明當前造紙及紙制品產業相對于整體工業行業仍然呈現周期庫存不平均現象。

3、進口、出口同比增長幅度 進入今年三月份后,我國首次出現出口總值同比負增長的情況,結合當前貿易戰已正式打響,未來的貿易總額變化或將導致的包裝紙箱需求下降。

綜合以上宏觀數據分析,當前終端市場初步具備消化造紙廠過剩產能的條件,但因處于淡季,還需要一定的時間。而步入旺季后,造紙廠生產成本將迅速傳導在下游企業,盈利能力將大增。 不過,其中的變數在于,中美貿易戰將在較大程度上影響進出口貿易,從而令紙制品用量出現變化,并進一步影響到包裝紙需求,對紙價造成較大干擾。 |