|

http://www.paper.com.cn 2018-06-29 紙箱微視界

|

|

月內各漿種影響因素不一,價格走勢各異 進入行業淡季以來,進口木漿行情延續下滑趨勢為主,但各漿種供需面影響因素不同,價格出現不同走勢。截至到目前,進口針葉漿、本色漿價格下滑100-250元/噸;闊葉漿價格受巴西卡車司機罷工及上合峰會影響,價格止跌回升;化機漿價格觸底回升。卓創認為,短期漿市供需失衡,漿價或延續目前行情。 上旬進口木漿多數品牌價格走勢保持一致,呈現小幅向下松動趨勢。但巴西罷工事件出現以后,鸚鵡、金魚、小鳥、白龍等漿廠生產及運輸情況,恐慌情緒升溫,加之青島上合峰會在即,市場提價氣氛濃郁,進口闊葉漿現貨中旬報盤回升100-150元/噸,實單成交雖不明朗,但業者穩盤意向濃郁。 化機漿則因現貨庫存緩慢下滑,商家外盤訂貨量減少,穩盤意向濃郁,前期4500元/噸低價減少,商家主流針葉化機漿報盤普遍在4750元/噸,低于4700元/噸惜售。針葉漿、本色漿延續下滑趨勢,主要因下游開工不足,用量減少。 木漿系紙品淡季氛圍濃郁,漿市成交清淡 外盤方面,針葉漿外盤已連續7個月平盤;1-6月份中,闊葉漿、化機漿價格下跌后企穩,已連續3個月。近年來此種現象較為少見,但受現貨市場下游需求不濟影響,傳聞木漿外盤成交情況在近幾月一般,商家接盤積極性偏低。

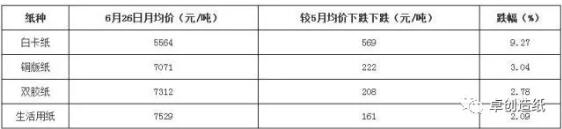

▲下游主要原紙價格一覽表 6月份以來,木漿系紙品行業淡季較為明顯,截止到6月26日,木漿系各主要紙種月均價較上月跌幅在2.09%-9.27%。紙廠產能利用率偏低位整理,白卡紙廠家集中停機檢修,為期27天,影響產量6.2萬噸;文化用紙企業不斷有廠公布停機函或轉產計劃;生活用紙中小型企業操作靈活,以銷定產。紙廠原料采購周期延長,6月份漿市成交較為清淡。 中短期漿價繼續承壓 進口木漿現貨市場走勢主要受供需面影響偏大,處于造紙行業傳統淡季,短期下游需求無轉好跡象,紙漿消耗速度依舊遲緩,各主要地區紙漿庫存下降速度遲緩,漿價繼續承壓。 混合廢紙禁止進口政策依舊執行嚴格,對漿價起到間接支撐作用,漿價下跌速度或相對減緩。整體來看,短期漿市供應充足,下游需求不濟,漿價或呈現穩中小幅下跌趨勢。另外,國外漿廠轉產、以銷定產或突發事件亦值得關注。 |